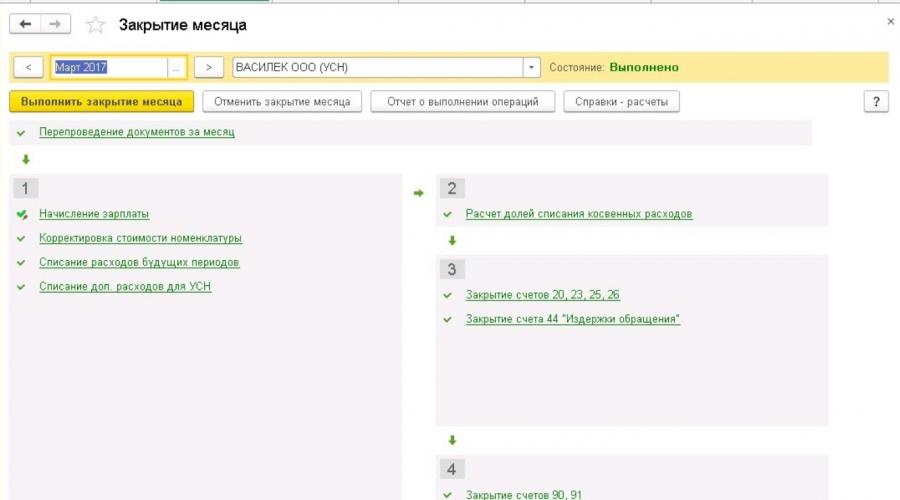

Начисление УСН (бухгалтерские проводки). Начисление УСН (бухгалтерские проводки) Анализ состояния налогового учета по УСН

Читайте также

Упрощенную систему налогообложения вправе применять ряд организаций и предпринимателей при ведении экономической деятельности. В этой статье мы поговорим о некоторых ключевых моментах применения УСН и рассмотрим основные регламентные операции в 1С: Бухгалтерии предприятия 8 редакции 3.0, связанные с расчетом и отчетностью по единому налогу.

Итак, используя УСН, следует ориентироваться на следующие ключевые моменты:

Применяемый объект налогообложения;

Сроки оплаты авансов;

Сроки налоговой отчетности.

Объектом налогообложения при УСН служит общая сумма «доходов» или сумма «доходов минус расходы» за период. Авансовые платежи рассчитываются по схеме: объект налогообложения, умноженный на ставку УСН, которую применяет плательщик.

По итогам каждого квартала оплачиваются в бюджет авансовые платежи УСН:

По итогам 1 квартала до 25 апреля;

По итогам 2 квартала до 25 июля;

По итогам 3 квартала до 25 октября.

Основной налог по итогам года следует оплатить в соответствии с общим правилом сдачи отчета УСН:

Для ЮЛ до 31 марта, года наступившего за отчетным;

Для ИП до 30 апреля, года наступившего за отчетным.

Срок переносится на ближайший рабочий день, если утвержденная дата выпадает на выходной день.

Расчет авансовых платежей в 1С

Рассмотрим пример в таблице (данные приведены в рублях). Компания работает на УСН по ставке 15% от объекта «доходы минус расходы». Показатели, рассчитанные нарастающим итогом :

Для автоматического расчета авансов по УСН в 1С: Бухгалтерии используется операция Расчет налога УСН . Она выполняется в ходе процедуры закрытия месяца и формирует сумму авансового платежа последним днем каждого квартала.

Проводки, сформированные операцией, выглядят так:

Финансовые результаты и авансовый платеж по УСН по результатам закрытия месяца:

Расчеты по налогу УСН в 1С: Бухгалтерии 3.0 отражены на счете 68.12: по кредиту - суммы начисленные, по дебету - оплаченные:

При заполнении декларации по единому налогу бухгалтеру следует обратить внимание на такой нюанс. Сумма авансов по строкам 270-273 раздела 2.2 декларации

не корректируется в меньшую сторону на сумму налога, исчисленного в предыдущих периодах, поэтому сумма фактического

аванса к оплате поквартально будет отличаться от показателей декларации и выглядит следующим образом:

В 1 квартале – 9573;

Во 2-м – 15315 (24888 – 9573);

В 3-м – 20166 (45054 – 24888);

По итогам года – 12600 (57654 – 45054).

Далее, бухгалтер обязан рассчитать минимальный налог по ставке 1%

от дохода за весь год (не вычитая расходов) и сравнить полученный результат с суммой исчисленного налога УСН за год. Для этого сделаем подсчеты:

879078,42 х 1% = 8791

(879078,42 -494714,64) х 15% = 57654

В нашем случае дополнительных проводок делать не понадобится. Но бухгалтеру следует помнить, что, получив убыток по итогам работы за год, минимальный налог по ставке 1% от всех видов дохода оплачивается не зависимо от финансовых результатов.

Если же сумма налога, исчисленного по ставке 15%, окажется меньше чем по ставке 1%, то необходимо будет доплатить разницу. В этом случае программа, закрывая период, в декабре сформирует проводку в регистре учета на недостающую сумму налога:

Дт 99.01.1 Кт 68.12

Показатель минимального налога УСН отражается в декларации по разделу 1.2 строкой 120

.

Формирование декларации по УСН в 1С

Для того, чтобы заполнить декларацию, зайдем в меню отчеты, найдем в программе раздел 1С-Отчетность . Откроется реестр созданных отчетов в течение периода. Новую декларацию формируем кнопкой: Создать , и выбираем актуальную версию отчета.

В открывшейся форме декларации данные появляются при нажатии кнопки Заполнить . Обратимся к сведениям в разделе 2.2 строки 280. Здесь находится сумма налога по минимальной ставке УСН 1%, но в нашем случае она не оплачивается, т.к. налог, исчисленный по общим правилам, больше. Итоги авансовых платежей и годового налога, рассчитанных стандартным способом, отражены в строках 270-273 данного раздела.

Также в разделе 2.2 содержатся данные о полученных доходах и расходах организации с начала года. Сведения программа берет из сформированной книги доходов и расходов по УСН

. Найти книгу можно в общем разделе программы меню Отчеты

и далее блок УСН

:

В этом же разделе программы наглядно представлены все необходимые показатели, которые участвуют в формировании декларации. Если бухгалтер уверен в расчетах, то в конце страницы предусмотрена кнопка Оплатить с банковского счета , выделенная ярко-желтым цветом. Здесь же находится ссылка для быстрого перехода к декларации УСН.

Хотелось также обратить внимание на раздел 1.2 декларации, в котором отражаются суммы аванса и общего налога, которые фактически оплатит налогоплательщик в бюджет. В программе учет данных сумм осуществляется на счете 68.12.

Продолжаем рассказывать о поддержке эквайринговых операций в «1С:Бухгалтерии 8» редакции 3.0*. В этой статье читайте об особенностях учета эквайринговых операций у «упрощенцев», в том числе при совмещении специальных налоговых режимов, а также при торговле собственными и комиссионными товарами.

Признание доходов и расходов «упрощенцами» при оплате банковскими картами

Напоминаем, что особенностью оплаты по банковским картам является то, что денежные средства за совершенные операции поступают в организацию не от покупателя, а от банка-эквайера, причем:

- момент фактического поступления денежных средств на расчетный счет организации, как правило, отличается от момента оплаты покупа-телем;

- денежные средства в большинстве случаев поступают не в полной сумме, а за вычетом комиссии банка.

Организации и индивидуальные предприниматели (ИП), применяющие упрощенную систему налогообложения (УСН), должны признавать в доходах полную стоимость реализованных товаров (работ, услуг), оплаченных покупателем, без уменьшения на сумму комиссии банка. Такая точка зрения неоднократно высказывалась контролирующими органами в письмах и разъяснениях. Дело в том, что «упрощенцы» при определении объекта налогообложения учитывают доходы от реализации и внереализационные доходы (ст. 346.15 НК РФ). А выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права (п.п. 1, 2 ст. 249 НК РФ). Что касается суммы комиссии банка, то она является затратами на оплату услуг кредитной организации. «Упрощенцы» с объектом налогообложения «доходы минус расходы» комиссию банка могут учесть в расходах (пп. 9 п. 1 ст. 346.16 НК РФ, письма Минфина России от 14.05.2012 № 03-11-11/161, от 21.11.2007 № 03-11-04/2/280, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@). Ну а «упрощенцы» с объектом «доходы» не вправе учитывать никакие расходы, в том числе и расходы на комиссию банка (п. 1 ст. 346.18 НК РФ).

Поскольку при применении УСН доходы учитываются «по оплате» (кассовым методом), то датой получения дохода от реализации товаров (работ, услуг), оплаченных банковской картой, признается день поступления денежных средств на расчетный счет организации (п. 1 ст. 346.17 НК РФ, письма Минфина России от 28.07.2014 № 03-11-06/2/36926, от 03.04.2009 № 03-11-06/2/58, УФНС России по г. Москве от 26.11.2010 № 16-15/124515@).

Именно такой подход реализован в «1С:Бухгалтерии 8»: запись в регистр вводится при проведении документа , а не в момент отражения оплаты платежной картой, как ожидают некоторые пользователи.

В то же время другая группа пользователей (особенно это относится к индивидуальным предпринимателям, которые не обязаны вести бухучет) зачастую пренебрегает порядком отражения операций в учетной системе и регистрирует исключительно банковские и кассовые документы, полагая, что для налогового учета при УСН с объектом «доходы» этого вполне достаточно. Но к чему может привести такой «учет» у пользователя?

Если сформировать в программе документ Поступление на расчетный счет с видом операции , не отразив при этом реализацию товаров (работ, услуг), по которым поступила данная оплата, то по счету 57.03 образуется «красное» дебетовое сальдо. Сам по себе этот «красный» остаток не страшен в случае применения пользователем только упрощенной системы налогообложения, без совмещения с уплатой единого налога на вмененный доход (ЕНВД) или патентом. В самом деле: в отчет Книгу учета доходов и расходов УСН (далее - КУДиР) доходы от продаж по платежным картам попадают, а в качестве неприятностей в этом случае пользователь имеет только неверно организованный учет хозяйственных операций без влияния на конечный результат в налоговом учете.

Проблемы начинаются, если УСН совмещается с деятельностью, доходы от которой учитываются особым образом, например:

- продажа товаров и услуг комитентов (принци-палов);

- совмещение с уплатой единого налога на вмененный доход (ЕНВД);

- совмещение с патентной системой налого-обложения (ПСН);

- уплата торгового сбора (при УСН «доходы») и раздельный учет доходов для целей уменьшения налога, уплачиваемого при УСН, на сумму торгового сбора.

В таких случаях «краснота» по счету 57.03 гарантированно приводит к неверному отражению (или неотражению) доходов в КУДиР. Иначе говоря, в раздельном учете у пользователя наступает крах, и последствия этого краха разрешаются с очень большим трудом.

Учет эквайринговых операций при совмещении УСН и ПСН

Порядок отражения оплат банковскими картами у «упрощенцев» при совмещении с патентной системой налогообложения рассмотрим на следующем примере.

Пример 1

|

ИП Шилов С.А. занимается розничной торговлей обуви, применяет УСН с объектом «доходы, уменьшенные на величину расходов». Кроме этого, ИП Шилов С.А. оказывает услуги по ремонту обуви и является плательщиком патента в отношении данного вида деятельности. ИП Шилов С.А. использует ККТ при получении наличных денежных средств и расчетах платежными картами. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. ИП Шилов С.А. 13.03.2016 оказал услуг на сумму 50 000,00 руб. и продал товаров на сумму 150 000,00 руб. Товары и услуги были оплачены покупателями наличными денежными средствами в сумме 170 000,00 руб. и платежными картами в сумме 30 000,00 руб. (в т. ч.: за товары 20 000,00 руб., за услуги 10 000,00 руб.). На расчетный счет ИП Шилова С.А 15.03.2016 банком-эквайером зачислены денежные средства в сумме 29 400,00 руб. В соответствии с учетной политикой ИП Шилова С.А. товары учитываются по покупным ценам. И товары, и услуги реализуются через автоматизированную торговую точку. |

Прежде чем приступать к работе, пользователь должен включить необходимую функциональность программы «1С:Бухгалтерия 8» редакции 3.0, а также настроить учетную политику по бухгалтерскому учету и параметры налогового учета. Доступ к указанным настройкам осуществляется из раздела Главное -> Настройки по соответствующим гиперссылкам.

На закладках:

- Банк и касса устанавливаем флаг Платежные карты ;

- Торговля -> флаг Розничная торговля .

Начиная с версии 3.0.44.94 выбор системы налогообложения, настройка параметров налогового учета и списка предоставляемых отчетов осуществляется в отдельной форме Настройка налогов и отчетов , доступ к которой осуществляется по гиперссылке Налоги и отчеты.

В разделе Система налогообложения с помощью переключателя необходимо указать применяемую ИП Шиловым С.А. основную систему налогообложения - Упрощенная (доходы минус расходы) , а также установить флаг Патент (рис. 1). Для хранения в учетной системе информации о видах деятельности, в отношении которых уплачивается патент, предназначен справочник Патенты . Доступ к справочнику также осуществляется из формы Настройка налогов и отчетов в разделе Патенты . Помимо этого, сведения о патентах можно указывать непосредственно из документов учетной системы, отражающих реализацию товаров (работ, услуг).

Рис. 1. Система налогообложения

В форме элемента справочника Патенты указывается следующая информация:

- рабочее наименование патента;

- номер и дата выдачи;

- срок действия патента (при утрате права на применение патентной системы налогообложения или прекращении предпринимательской деятельности указывается фактический срок действия патента);

- налоговая база (денежное выражение потен-циально возможного к получению годового дохода) и сумма налога;

- КБК платежа.

В сворачиваемых группах:

- Оплата - указываются суммы и сроки оплаты стоимости патента;

- Налоговая инспекция - хранятся сведения о налоговом органе, в котором организация зарегистрирована в качестве налогоплательщика ПСН.

Для отражения розничных продаж через автоматизированную торговую точку в программе используется документ учетной системы Отчет о розничных продажах (раздел Продажи ) с видом операции Розничный магазин .

Данный документ позволяет вести раздельный учет доходов в бухгалтерском и налоговом учете, полученных в рамках основной системы налогообложения (УСН) и по деятельности с особым порядком налого-обложения (переведенной на уплату патента).

Для формирования финансовых результатов по основному виду деятельности и по деятельности с особым порядком налогообложения в «1С:Бухгал-терии 8» к счету 90 открыты отдельные субсчета.

Доходы от розничной продажи обуви должны учитывается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

Доходы от деятельности, переведенной на уплату патента (ремонт обуви), должны учитываться по кредиту счета 90.01.2 «Выручка по отдельным видам деятельности с особым порядком налогообложения».

Учет расходов нужно вести по дебету счетов 90.02 «Себестоимость продаж», 90.07 «Расходы на продажу», 90.08 «Управленческие расходы» по счетам третьего порядка (рис. 2):

- «1» - для учета расходов по основному виду деятельности (УСН);

- «2» - для учета расходов по деятельности с особым порядком налогообложения.

Рис. 2. Счета доходов и расходов по деятельности с особым порядком налогообложения

Для хранения списка счетов, на которых учитываются операции по деятельности с особым порядком налогообложения (например, по деятельности, облагаемой ЕНВД или ПСН), предназначен регистр сведений Доступ к регистру осуществляется из регистра План счетов бухгалтерского учета по гиперссылке Еще -> Счета доходов и расходов по деятельности с особым порядком налогообложения.

Для того, чтобы в документах счета доходов и расходов от реализации по разным видам деятельности подставлялись автоматически, будет полезно настроить регистр Счета учета номенклатуры , который доступен по одноименной гиперссылке из справочника Номенклатура , размещенного в разделе Справочники .

Создадим новый документ Отчет о розничных продажах . В шапке документа укажем счет кассы, в корреспонденции с которым будет отражена розничная выручка, полученная наличными. Поле Склад заполняется значением по умолчанию. Если в организации несколько складов, то для выбора доступны только склады с типом Розничный магазин и Оптовый склад .

Если в организации ведется деятельность с особым порядком налогообложения (ЕНВД, патентная система или деятельность, подпадающая под уплату торгового сбора), в документе появляется поле Доходы в НУ, где нужно указать порядок учета доходов от реализации. Исходя из условий Примера 1, пользователь выбирает в поле Доходы в НУ значение:

- УСН , если данным документом отражается продажа обуви;

- наименование патента (например, Ремонт обуви ), если отражаются услуги в рамках деятельности на патенте. При необходимости здесь же можно добавить и выбрать новый патент (Создать патент... ).

На закладке Товары указываются реализованные розничному покупателю за день товары и услуги: их номенклатурный состав, количество, цена и сумма.

По умолчанию все оплаты считаются наличными. Если в течение дня осуществлялись оплаты платежными картами, банковскими кредитами или подарочными сертификатами, то необходимо заполнить закладку Безналичные оплаты (рис. 3).

Рис. 3. Указание способа безналичной оплаты в документе «Отчет о розничных продажах»

После проведения документа Отчет о розничных продажах, где реквизит Доходы в НУ принимает значение Ремонт обуви,

Дебет 62.Р Кредит 90.01.2 - на сумму выручки от реализации услуг по патенту (50 000,00 руб.); Дебет 57.03 Кредит 62.Р - на сумму оплаты платежными картами (10 000,00 руб.); Дебет УСН.03 - на сумму выручки от реализации по деятельности на патенте, оплаченной по карте (10 000,00 руб.); Дебет 50.01 Кредит 62.Р - на сумму полученной наличной оплаты (40 000,00 руб.);

Обращаем внимание , что при наличии нескольких вариантов оплаты от покупателей розничная выручка отражается на промежуточном счете 62.Р «Расчеты с розничными покупателями», после чего распределяется по способам оплаты.

Забалансовый счет УСН.03 «Расчеты с покупателями по деятельности на патенте» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена к доходам по деятельности на патенте.

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления для налогового учета УСН и для учета доходов по патенту. Так, полученные за ремонт обуви наличные денежные средства в сумме 40 000,00 руб. будут отражены в составе доходов по патенту в регистре Книга учета доходов (патент). Напоминаем, что учет доходов при применении ПСН нужен только для одной цели - для контроля условия применения ПСН (доходы по всем видам предпринимательской деятельности на патенте не должны превышать 60 млн руб. - подп. 1 п. 6 ст. 346.45 НК РФ).

В регистре Книга учета доходов и расходов (раздел I) сумма 40 000,00 руб. справочно отразится в колонках Доход ЕНВД и Доходы всего . Поле Доход ЕНВД предназначено для отражения доходов по деятельности с особым порядком налогообложения с целью ведения раздельного учета.

После проведения документа Отчет о розничных продажах, где реквизит Доходы в НУ принимает значение УСН, сформируются следующие бухгалтерские проводки:

Дебет 90.02 Кредит 41.02 - на себестоимость проданных товаров (112 500 руб.); Дебет 62.Р Кредит 90.01.1 - на сумму выручки от реализации товаров (150 000,00 руб.); Дебет 57.03 Кредит 62.Р - на сумму оплаты платежными картами (20 000,00 руб.); Дебет 50.01 Кредит 62.Р - на сумму полученной наличной оплаты (130 000,00 руб.);

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

- 130 000,00 руб. - в регистре Книга учета доходов и расходов (раздел I ) в составе доходов УСН;

- 112 500,00 руб. - в регистре Книга учета доходов и расходов (раздел I ) в составе расходов УСН.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 29 400,00 руб. Сумма услуг нужно ввести сумму комиссии банка (600,00 руб.).

После проведения документа в регистр бухгалтерии вводятся следующие записи:

Дебет 51 Кредит 57.03 - на сумму поступивших денежных средств от банка-эквайера (29 400,00 руб.); Дебет 91.02 Кредит 57.03 - на сумму вознаграждения, удержанного банком-эквайером (600,00 руб.); Кредит УСН.03 - на зачисленную на расчетный счет сумму оплаты по деятельности на патенте (10 000,00 руб.).

Помимо регистра бухгалтерии вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

- 10 000,00 руб. - в регистре Книга учета доходов (патент) в составе доходов по патенту;

- 20 000,00 руб. - в регистре Книга учета доходов и расходов (раздел I ) в составе доходов УСН;

- 400,00 руб. - в регистре Книга учета доходов и расходов (раздел I ) в составе расходов УСН.

Как видим, программа «1С:Бухгалтерия 8» редакции 3.0 автоматически распределила по разным видам деятельности не только поступившие денежные средства в рамках договора эквайринга, но и сумму комиссии банка, отраженной в составе расходов при УСН.

Сформируем оборотно-сальдовую ведомость по счету 57.03. Отсутствие сальдо свидетельствует о полном завершении расчетов с банком-эквайером.

Оплата платежной картой собственных и комиссионных товаров

А теперь рассмотрим, каким образом оплаты банковскими картами отражаются у «упрощенцев», которые торгуют одновременно собственными и комиссионными товарами.

Пример 2

|

ООО «Ромашка» (комиссионер) продает в розницу собственные и комиссионные товары, применяет УСН с объектом «доходы минус расходы». В соответствии с учетной политикой ООО «Ромашка» товары, учитываемые по покупным ценам, реализуются через автоматизированную торговую точку. Комитент применяет ОСНО и является плательщиком НДС. ООО «Ромашка» принимает к оплате банковские карты. Вознаграждение банка-эквайера составляет 2 % от суммы поступившей выручки. В октябре 2016 года ООО «Ромашка» было продано товаров на сумму 100 000,00 руб. (в том числе собственных товаров на сумму 50 000,00 руб. и комиссионных товаров на сумму 50 000,00 руб.). Товары были оплачены покупателями наличными денежными средствами в сумме 50 000,00 руб. и платежными картами в сумме 50 000,00 руб. 27 октября 2016 года на расчетный счет ООО «Ромашка» банком-эквайером зачислены денежные средства в сумме 49 000,00 руб. Вознаграждение комиссионера составляет 10 процентов от выручки за реализованные товары. Вознаграждение удерживается комиссионером из денежных средств, полученных от покупателей. Согласно условиям договора комиссионер обязан отчитываться перед комитентом ежемесячно. Денежные средства за проданные комиссионные товары за вычетом вознаграждения комиссионера перечислены комитенту в ноябре 2016 года. |

- Банк и касса - устанавливаем флаг Платежные карты ;

- Торговля - устанавливаем флаги Розничная торговля, Продажа товаров или услуг комитентов (принципалов) .

Поступление товаров в учетной системе будем регистрировать документом Поступление (акт, накладная) (раздел Покупки ). Для собственных товаров используется вид операции Товары, а для товаров, принятых на комиссию - вид операции Товары, услуги, комиссия .

Рассмотрим подробнее документ поступления комиссионных товаров. Документ поступления с видом операции Товары, услуги, комиссия заполняется пользователем согласно товаросопроводительным документам (накладной) комитента.

Наименование договора с комитентом выбирается пользователем из справочника Договоры . В форме элемента справочника для вида договора нужно выбрать значение С комитентом (принципалом) на продажу. Также в карточке договора будет полезно заполнить область реквизитов Комиссионное вознаграждение , для того чтобы в документе Отчет комитенту комиссионное вознаграждение рассчитывалось автоматически. В нашем примере Способ расчета устанавливается как Процент от суммы продажи , а Размер установлен как 10 %.

Счет учета расчетов с комитентом (например, 76.09 «Прочие расчеты с разными дебиторами и кредиторами») указывается в форме Расчеты , доступ к которой осуществляется по одноименной гиперссылке. Чтобы счета учета расчетов с комитентом заполнялась автоматически, надо заполнить регистр Счета учета расчетов с контрагентами , доступ к которому осуществляется из справочника Контрагенты.

В табличной части документа поступления в графе Счет учета нужно указать забалансовый счет 004.1 «Товары, принятые на комиссию». Для того, чтобы в документе Поступление (акт, накладная) значение Счета учета заполнялось автоматически, нужно воспользоваться настройкой регистра сведений Счета учета номенклатуры.

После проведения документа в регистр бухгалтерского учета будет введена запись только по дебету указанного счета на общую сумму принятых товаров от комитента.

Розничная продажа товара (и собственного, и комиссионного) отражается в одном документе Отчет о розничных продажах (раздел Продажи ) с видом операции Розничный магазин (рис. 4).

Рис. 4. Отражение розничных продаж собственного и комиссионного товара

По условиям Примера 2 ООО «Ромашка» применяет УСН, и, соответственно, НДС не уплачивает, а комитент, напротив, является плательщиком НДС. Поэтому пользователя не должно смущать, что в одном документе часть товара продается без НДС (это собственный товар комиссионера), а другая часть (товар комитента) - с НДС.

На закладке Безналичные оплаты указываем безналичные оплаты с видом оплаты Платежная карта , так же, как это описано в Примере 1.

После проведения документа Отчет о розничных продажах сформируются следующие бухгалтерские проводки:

Дебет 90.02 Кредит 41.02 - на себестоимость проданных товаров (25 000,00 руб.); Кредит 004.01 - на стоимость комиссионных товаров, списанных с забалансового счета (22 000,00 руб.); Дебет 62.Р Кредит 90.01.1 - на сумму выручки от реализации товаров (50 000,00 руб.); Дебет 62.Р Кредит 76.09 - на сумму выручки комитента от реализации комиссионных товаров (50 000,00 руб.); Дебет 57.03 Кредит 62.Р - на сумму оплаты платежными картами (50 000,00 руб.); Дебет УСН.02 - на сумму выручки комитента, оплаченной по карте (25 000,00 руб.); Дебет 50.01 Кредит 62.Р - на сумму полученной наличной оплаты (50 000,00 руб.).

Забалансовый счет УСН.02 «Расчеты с покупателями за товары комитента» предназначен для хранения информации о том, какая часть дебиторской задолженности при ее погашении должна быть отнесена на расчеты с комитентом. Сумма, отраженная по дебету данного счета (доля оплат по картам комиссионных товаров), рассчитывается пропорционально доле выручки от реализации комиссионных товаров в общей сумме выручки за день. Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе отражаются следующие суммы:

- 25 000,00 руб. - в регистре Книга учета доходов и расходов (раздел I ) в составе доходов УСН;

- 25 000,00 руб. - в регистре Книга учета доходов и расходов (раздел I ) в составе расходов УСН.

Сформируем документ Поступление на расчетный счет с видом операции Поступления от продаж по платежным картам и банковским кредитам на сумму 49 000,00 руб. Если документ вводится вручную, то в поле Сумма услуг нужно ввести сумму комиссии банка (1 000,00 руб.). Проводки после проведения документа:

Дебет 51 Кредит 57.03 - на сумму поступивших средств от банка-эквайера (49 000,00 руб.); Дебет 91.02 Кредит 57.03 - на сумму вознаграждения, удержанного банком-эквайером (1 000,00 руб.); Кредит УСН.02 - на зачисленную на расчетный счет сумму, отнесенную на взаиморасчеты с комитентом (25 000,00 руб.).

Книга учета доходов и расходов (раздел I) отражаются следующие суммы:

- 25 000,00 руб. - в составе доходов УСН;

- 1 000,00 руб. - в составе расходов УСН.

Как видим, программа автоматически распределила по разным видам деятельности поступившие денежные средства в рамках договора эквайринга. При этом сумма комиссии банка полностью отнесена на расходы ООО «Ромашка» в качестве непосредственных затрат, понесенных организацией в рамках розничной и комиссионной торговли.

Если же в договоре комиссии предусмотрено, что оплата услуг банка-эквайера в части выручки комитента осуществляется за счет комитента, то пользователь должен вручную скорректировать записи в регистре бухгалтерии и в регистре Книга учета доходов и расходов (раздел I) на указанную сумму.

Отчет комитенту о продажах в программе составляется с помощью документа Отчет комитенту (раздел Покупки ) для вида операции Отчет о продажах . Документ можно создать на основании документа Поступление (акт, накладная) от комитента, тогда основные реквизиты на закладке Главное будут заполнены автоматически. Дополнительно на закладке Главное нужно указать:

- дату составления отчета;

- наименование оказанной комитенту услуги (элемент справочника Номенклатура );

- счет учета доходов: 90.01.1;

- объект аналитического учета по субконто Номенклатурные группы .

Заполненная закладка Главное документа Отчет комитенту представлена на рисунке 5.

Рис. 5. Отчет комитенту закладка «Главное»

Табличную часть документа на закладке Товары и услуги можно заполнить автоматически, нажав на кнопку Заполнить и выбрав один из трех вариантов заполнения:

- Заполнить реализованным по договору - табличная часть документа заполняется товарами комитента, которые реализованы, но еще не были отражены в других отчетах;

- Заполнить по договору - табличная часть заполняется всеми полученными товарами в рамках договора;

- Заполнить по поступлению - в этом случае будет предложен список документов поступления, по которым поступили комиссионные товары.

В нашем примере удобнее всего заполнять табличную часть реализованными товарами по договору с комитентом.

Для того, чтобы комиссионное вознаграждение сразу же удерживалось из выручки комитента, на закладке Расчеты необходимо установить флаг Удержать комиссионное вознаграждение из выручки комитента.

Для учета комиссионного вознаграждения в составе доходов УСН необходимо отразить факт получения этого вознаграждения от «конечных покупателей». Для этого служит закладка Денежные средства, где нужно вручную ввести следующую информацию:

- в поле Вид отчета по платежам выбрать вариант Оплата ;

- в качестве покупателя указать абстрактного контрагента, например «Розничный покупатель»;

- в полях Дата события, Сумма, % НДС и НДС указать дату продажи в розницу, а также сумму и ставку НДС по реализованным товарам комитента.

На рисунке 6 представлены заполненные закладки документа Отчет комитенту : Товары и услуги, Денежные средства и Расчеты . В результате проведения документа Отчет комитенту формируются следующие бухгалтерские проводки:

Дебет 76.09 Кредит 62.01 - на сумму комиссионного вознаграждения, удержанного из выручки комитента (5 000,00 руб.); Дебет 62.01 Кредит 90.01.1 - на сумму выручки от начисленного комиссионного вознаграждения (5 000,00 руб.).

Рис. 6. Отчет комитенту

Помимо регистра бухгалтерии, вводятся записи в специальные регистры накопления, в том числе в регистре Книга учета доходов и расходов (раздел I) в составе доходов УСН отражается комиссионное вознаграждение в сумме 5 000,00 руб.

Обращаем внимание , что датой признания дохода является дата отчета комитенту.

Отсутствие сальдо по счету 57.03 свидетельствует о полном завершении расчетов с банком-эквайером.

После перечисления денежных средств комитенту в сумме 45 000,00 руб. можно удостовериться в отсутствии задолженности комиссионера перед комитентом. Для этого необходимо сформировать, например, оборотно-сальдовую ведомость по счету 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

О том, как отразить в программе оплату платежными картами (эквайринг) в «1С:Бухгалтерии 8» (ред. 3.0), в том числе при совмещении режимов налогообложения,

УСН: признание доходов и расходов (1С Бухгалтерия 8.3, редакция 3.0)

2016-12-08T11:39:01+00:00Сегодня разберём тему, вызывающую, пожалуй, наибольшее число вопросов от начинающих (и не только) бухгалтеров - порядок признания доходов и расходов при упрощенной системе налогообложения (УСН) в семействе программ 1С:Бухгалтерия 8.

Примеры будем рассматривать в 1С:Бухгалтерия 8.3 (редакция 3.0). Но в "двойке" всё работает аналогично.

Небольшой экскурс в теорию

Нас интересует заполнение книги доходов и расходов (КУДИР). В этой замечательной книге:

- графа 4 - это колонка "Доходы всего"

- графа 5 - это "Принимаемые доходы"

- графа 6 - это колонка "Расходы всего"

- графа 7 - это "Принимаемые расходы"

Нас прежде всего интересуют графы 5 и 7. Именно они влияют на размер уплачиваемого нами единого налога.

Есть два основных режима на "упрощёнке":

- доходы (графа 5)

- доходы (графа 5) минус расходы (графа 7)

Для расчёта единого налога в первом случае мы просто умножаем величину доходов на 6%, а во втором разницу между доходами и расходами умножаем на 15%.

Вкратце это всё.

Правильно посчитать доходы и расходы - это и есть самая трудная задача. Уже исходя из самого наличия четырёх колонок "доходы всего" и "доходы принимаемые", "расходы всего" и "расходы принимаемые" выходит, что не все доходы и расходы можно брать для расчёта налога.

Нужно уметь правильно определять момент признания дохода или расхода. При УСН для этого в обязательном порядке используется кассовый метод .

При кассовом методе датой получения дохода признаётся день поступления средств на счета в банках или в кассу. Причём неважно - аванс это или оплата. Деньги пришли - доход получен, а следовательно сразу попадает в графы 4 и 5.

Как видите, с доходами всё крайне просто. Любое поступление денег (в кассу или на расчётный счёт) попадает в общие и признаваемые доходы, с которых нужно уплачивать налог.

С расходами всё несколько сложнее.

Для признания расходов на приобретение материалов - нужно отразить факт их поступления и оплаты.

Для признания расходов на оплату оказанных нам услуг - нужно отразить факт их оказания и оплаты.

Для признания расходов на приобретение товаров для последующей перепродажи - нужно отразить факт их поступления, оплаты и реализации.

Для признания расходов на оплату труда - нужно отразить факт её начисления и оплаты.

При оплате через авансовые отчёты - помимо вышеперечисленных условий требуется отразить факт выдачи денег подотчётному лицу.

Как видите, для многих из перечисленных ситуаций есть сразу несколько условий признания расхода. И эти условия могут выполняться в различном порядке. При том моментом признания расхода будет считаться последнее из выполненных условий .

Аванс от покупателя по банку

Покупатель перечислил нам деньги на расчётный счёт в счёт предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в "Доходы всего" (графа 4) и "Доходы учитываемые" (графа 5):

поступление по банку -> графа 4 + графа 5

Оформляем выписку (поступление на расчётный счёт) на 2000 рублей от покупателя ООО "Волшебная Лань":

Проводим и открываем проводки документа (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на вторую закладку "Книга учета доходов и расходов". Именно здесь суммы оплаты разносятся (или не разносятся) по графам КУДИР. Видим, что поступившие 2000 рублей попали сразу в 4 и 5 графы:

Аванс от покупателя по кассе

С кассой всё аналогично банку. Покупатель внёс деньги в кассу в качестве предоплаты (аванс). Согласно нашему предположению (кассовый метод) эта сумма сразу попадёт в графы 4 и 5:

поступление по кассе -> графа 4 + графа 5

Оформляем приходный кассовый ордер (поступление наличных) от покупателя "Свергуненко М. Ф." на сумма 3000 рублей:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что сумма оплаты отнеслась на 62.02 - всё верно, ведь это аванс:

Тут же переходим на закладку "Книгу учета доходов и расходов" и видим, что наша сумма целиком попала в графы 4 и 5:

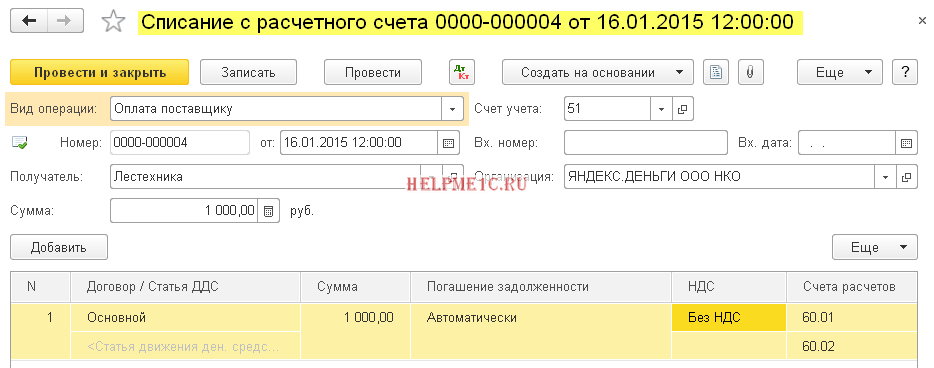

Оплата поставщику за оказанные услуги

Переходим к расходам. Тут всё интереснее. Но не в случае с оплатой оказанных нам услуг. Нам достаточно ввести в программу акт об оказании услуг и его оплату, тогда сам акт (согласно кассовому методу) не сделает никаких отметок в графах КУДИР, а вот выписка по банку сразу разнесёт сумму оплаты по графам 6 и 7:

акт об оказании услуг -> ничего не сделает

оплата по банку -> графа 6 + графа 7

Вносим в программу акт об оказании услуг от поставщика "Аэрофлот" на сумма 2500:

Проводим документ и переходим к его проводкам (кнопка ДтКт). Видим, что затраты (26 счёт) отнеслись на 60.01 - всё верно:

Закладки "Книга учёта доходов и расходов" мы не видим, что и означает, что указанные 2500 не попали ни в одну из граф КУДИР. Идём дальше.

Вносим следующим днём выписку об оплате оказанных нам услуг:

Проводим выписку и смотрим её проводки. Видим, что сумма оплаты отнеслась на 60.01:

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что оплаченные 2500, наконец, попали в графы 6 и 7:

Аванс поставщику в счёт оказания услуг

А что если мы сделали поставщику предоплату за оказанные услуги (аванс)? И уже затем оформили акт об оказании услуг. Схематично это будет выглядеть так:

оплата по банку -> заполнит графу 6

акт об оказании услуг -> заполнит графу 7

Внесём в программу выписку по банку (наш аванс поставщику) на сумму 4500:

Проведём документ и откроем его проводки (кнопка ДтКт). Видим, что сумма попала на 60.02 - всё верно, ведь это аванс:

Тут же перейдём на закладку "Книгу учета доходов и расходов" и увидим, что сумма аванса попала только в графу 6:

И это правильно. Согласно кассовому методу в графу 7 (принимаемые расходы) мы сможем взять эту сумму только после внесения акта об оказании услуг. Сделаем это.

Внесём в программу акт об оказании услуг следующим днём:

Проведём документ и посмотрим проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты наконец попала в седьмую графу:

Оплата поставщику за материалы

Важно!

Далее будем рассуждать так. У нас кассовый метод. Вначале было поступление материалов, затем оплата по банку. Очевидно именно оплата по банку (так как поступление уже было) создаст записи по графам 6 и 7. Схематично это будет так:

поступление материалов -> ничего не создаст

оплата по банку за материалы -> заполнит графу 6 и графу 7

Внесём в программу поступление материалов на сумму 1000 рублей:

Видим, что рядом с проводками не появилась закладка "Книга учета доходов и расходов". Это значит, что документ поступления материалов в данном случае не создал записей ни по одной из граф КУДИР.

Внесём выписку об оплате материалов следующим днём:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на вкладку "Книга учета доходов и расходов" и увидим, что документ заполнил графы 6 и 7:

Аванс поставщику в счёт поставки материалов

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В данном случае вначале следует оплата, затем поступление материалов. Согласно логике кассового метода полное признание расходов (графа 7) будет возможно лишь после оформление обоих документов. Схематично это будет так:

оплата по банку в счёт поставки материалов -> заполнит графу 6

поступление материалов -> заполнит графу 7

Внесём в программу выписку об о предоплате за материалы на 3200 рублей:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что выписка заполнила пока только графу 6 (расходы всего):

Для заполнения седьмой графы недостаёт документа поступление материалов. Оформим его:

Проводим документ и смотрим его проводки (кнопка ДтКт):

Тут же переходим на закладку "Книга учета доходов и расходов" и видим, что документ поступление материалов заполнил недостающую графу 7:

Оплата поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

В целом порядок признания расходов на закупку товаров для реализации похож на ситуацию с поступлением материалов - тут также требуется поступление и оплата. Но дополнительным (третьим) требованием является то, что расходы признаются только по мере реализации купленных товаров .

Схематично наша схема будет такой:

поступление товаров -> ничего не заполняет

оплата товаров по банку -> заполняет графу 6

реализация оплаченных товаров -> заполняет графу 7

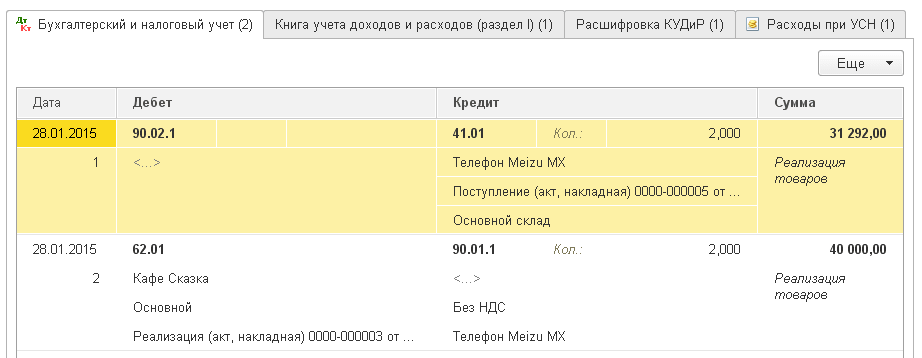

Внесём в программу поступление товаров на сумму 31292 рубля:

Проведём документ и откроем его проводки (кнопка ДтКт):

Видим, что закладка "Книга учёта доходов и расходов" отсутствует, а значит документ ничего не записал в графы КУДИР.

Внесём выписку об оплате товаров поставщику:

Проведём документ и откроем его проводки:

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты попала в расходы всего (графа 6). В седьмую графу (расходы принятые) эта сумма будет попадать по мере реализации товара.

Предположим, что весь товар продан. Оформим его реализацию:

Проведём документ и откроем его проводки (кнопка ДтКт):

Тут же перейдём на закладку "Книга учета доходов и расходов" и увидим, что сумма оплаты, наконец, попала в седьмую графу:

Аванс поставщику за товары

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Тут всё аналогично оплате поставщику за товары (предыдущий пункт). За исключением того, что сумма оплаты попадет в шестую графу первым же документом (выписка по банку). Схема будет такой:

оплата товаров по банку -> заполнит графу 6

поступление товаров -> ничего не заполнит

реализация оплаченных товаров -> заполнит графу 7

Оплата поставщику через авансовый отчёт

Важно! Вначале правильно настроим порядок признания расходов в учётной политике - .

Если в любой из описанных выше ситуаций заменить оплату по банку на оплату через подотчётное лицо - всё будет работать точно также.

Но есть нюанс. Главное условие для того, чтобы взялись расходы, оплаченные по авансовому отчёту (помимо перечисленных выше) - это собственно выдача денег подотчётному лицу (расходный кассовый ордер).

Именно документом РКО будет заполнена графа 6.

Графа 7 же заполнится при наступлении следующих дополнительных условий: авансовый отчёт + (акт об оказании услуги или поступление материала или поступление товара и его продажа). Причём эта графа заполнится документом наиболее поздним по дате.

Выплата заработной платы

Для заполнения граф 6 и 7 необходимо наличие сразу двух документов: начисление и выплата зарплаты.

Схема 1:

начисление зарплаты -> ничего не заполнит

выдача зарплаты (РКО) -> заполнит графу 6 и графу 7

Схема 2:

выдача зарплаты до начисления (РКО) -> заполнит графу 6

начисление зарплаты -> заполнит графу 7

Мы молодцы, на этом всё

Кстати, на новые уроки...

С уважением, Владимир Милькин (преподаватель и разработчик

Иногда отражение оплаты с помощью банковских карточек вызывает затруднение у предпринимателей, использующих УСН, особенно, если они продают не только новые, но и комиссионные товары. Рассмотрим возможную ситуацию на практике.

Пример

Некое ООО, являясь комиссионером, реализует в розницу как собственные, так и принятые на комиссию вещи. При этом оно пользуется упрощенной схемой налогообложения (объект «доходы минус расходы»). На основе своей учетной политики, компания продукцию, учитываемую по покупной цене, продает через автоматизированную с помощью современного ПО торговую точку. При этом комитент использует основную систему налогообложения и платит НДС. Рассматриваемая в нашем примере фирма принимает банковские карточки к оплате. Сотрудничающий с ней банк-эквайер в качестве вознаграждение получает 2% от выручки.

В декабре прошлого года нашей компанией было реализовано продукции на сумму 200 тысяч рублей (своих товаров на 100 тысяч и на столько же комиссионных). Покупатели оплатили товары наличными деньгами на 100 тысяч рублей, а остальное было оплачено с помощью карт. В конце декабря того года на наш расчетный счет от банка пришли 98 тысяч рублей.

Комиссионер принимает вознаграждение в размере 10% от выручки за сбытый товар и удерживает его из средств, заплаченных покупателями. Обычно по договору комиссионер отчитывается перед своим комитентом каждый месяц. Деньги за реализованную комиссионную продукцию за минусом вознаграждения для комиссионера были переведены фирме в декабре прошлого года.

Действия в программе

- на закладке банка и кассы ставим флажок платежных карт;

- на закладке торговли - флажки розничной торговли и продажи товаров или услуг комитентов (принципалов).

В системе учета поступление товара регистрируется с помощью соответствующего документа в разделе покупок. Причем для собственного товара нужно пользоваться видом операции «Товары», а для комиссионных - «Товары, услуги, комиссия».

Документ поступления комиссионных товаров

Его следует рассмотреть внимательнее. Такой документ с видом операции «Товары, услуги, комиссия» должен быть заполнен пользователем на основе товаросопроводительного документа от комитента (т.е. накладной). Название договора, заключенного с комитентом, выбираем из справочника договоров. Для его вида в форме элемента справочника берем «С комитентом (принципалом) на продажу».

Важно!

В карточке подобного договора удобно будет сразу заполнить и реквизиты комиссионного вознаграждения, чтобы в отчете комитенту его комиссионное вознаграждение было рассчитано уже без участия пользователя.

В приведенном нами примере способ расчета был установлен как процент от суммы продаж, а размер - как 10%. Счет ведения учета расчета с комитентом указывается в форме расчетов (открыть ее можно с помощью соответствующей ссылки). Для автоматического заполнения счетов учета расчета с комитентом необходимо произвести заполнение регистра «Счета учета расчетов с контрагентами» (он открывается в справочнике контрагентов).

В таблице документа поступления товара в графе счета учета указываем забалансовый счет 004.1 (он называется «Товары, принятые на комиссию»). Чтобы в «Поступлении (акте, накладной)» его значение подставлялось в автоматическом режиме, необходимо соответственно настроить регистр сведений в счете учета номенклатуры.

Когда документ будет проведен в регистр бухучета, внесена будет лишь запись по дебету данного счета на общий размер суммы принятой от комитента продукции. Розничная реализация любого товара (как своего, так и комиссионного) отображается в «Отчете о розничных продажах» (в разделе продаж) - вид операции пи этом будет «Розничный магазин».

В нашем примере фирма работает по УСН, а значит, НДС не платит, а комитент как раз его уплачивает. Так что пусть нас не смущает, что одна часть товара в одном документе (наша собственная продукция) реализуется без НДС, а другая - комиссионная - с НДС.

Теперь на закладке безналичных оплат вводим безналичные оплаты (вид оплаты будет «Платежная карта»). Когда «Отчет о розничных продажах» будет проведен, сформируются соответствующие проводки бухгалтерского учета.

Подробнее о забалансовом счете УСН.02 «Расчеты с покупателями за товары комитента»

Он нужен для сохранения данных о том, какой процент дебиторской задолженности во время ее погашения должен быть отнесен на расчет с комитентом. Отображаемая по дебету этого счета сумма должна быть рассчитана соразмерно части выручки от продажи комиссионных товаров в общей дневной выручке. Кроме бухгалтерского регистра, вносим записи и в специальных регистрах накопления.

Формируем документ поступления на расчетный счет (вид операции будет «Поступления от продаж по платежным картам и банковским кредитам») на сумму 98 тысяч рублей. Если мы вводим документ вручную, в поле суммы услуг вносим размер банковской комиссии. После проведения документа получаем все нужные проводки.

Кроме регистра бухгалтерии, вносятся записи и в специальных регистрах накопления, включая регистр «Книги учета доходов и расходов» (в первом разделе), отражаются нужные суммы в составе доходов и расходов УСН.

Удобство работы в программе

«Бухгалтерия 8 » автоматически распределяет по различным видам деятельности поступающие финансы в соответствии с договором эквайринга. Плюс размер банковской комиссии целиком относится к расходам компании из нашего примера как к непосредственным затратам, понесенным фирмой в процессе торговли как розничной, так и комиссионной.

В случае, когда договор комиссии предусматривает, что оплата услуги банка в плане выручки комитента происходит за его счет, нам придется самостоятельно откорректировать записи в бухгалтерском регистре и в регистре «Книги учета доходов и расходов» (первый раздел) на нужную сумму.

Как составляется отчет комитенту о продажах

В ПО для этого предусмотрен одноименный документ (он находится в разделе покупок) для вида операции, называющейся «Отчет о продажах». Его можно сформировать на основе «Поступления (акта, накладной)» от комитента. В этом случае основные данные на главной закладке подставятся сами. Дополнительно на закладке, называющейся «Главное», надо внести:

- дату формирования отчета;

- счет учета дохода 90.01.1;

- название предоставленной комитенту услуги;

- объект аналитического учета по субконто («Номенклатурные группы»).

Таблицу закладки товаров и услуг можно заполнить и в автоматическом режиме. Для этого нажмем кнопку заполнения и выбирем один из 3-х его способов:

- «Заполнить по договору» - таблица заполнится всеми полученными по договору товарами;

- «Заполнить реализованным по договору» - таблица будет заполнена уже проданными, но пока не показанными в остальных отчетах товарами комитента;

- «Заполнить по поступлению» - нам будет предложен перечень документов, по которым поступили товары на комиссию.

Для нашей компании, взятой в качестве примера, проще будет заполнить таблицу проданным товаром по договору, заключенным с комитентом.

Важно!

Чтобы сделать так, чтобы комиссионное вознаграждение удерживалось из выручки комитента сразу же, на закладке расчетов ставим флажок «Удержать комиссионное вознаграждение из выручки комитента».

С целью его учета в составе доходов по УСН нужно отобразить само получение данной суммы от «конечного покупателя». Переходим на закладку денежных средств и вручную вводим следующие данные:

- в поле вида отчета по платежам - выбираем «Оплату»;

- как покупатель указывается какой-либо контрагент - давайте возьмем «Розничного покупателя»;

- в полях даты события, суммы, НДС и % НДС - ставим дату розничной реализации товара, сумму и ставку НДС по проданной продукции комитента.

После проведения «Отчета комитенту» также будут созданы все необходимые бухгалтерские проводки. Кроме бухгалтерского регистра, нужные записи будут отражены и в специальных регистрах накопления, включая регистр «Книги учета доходов и расходов» (первый раздел). В составе доходов по УСН будет отражено и соответствующее комиссионное вознаграждение.

Важно!

Дата признания дохода - это всегда дата отчета для комитента.

Если на счете 57.03 нет сальдо, это означает, что все расчеты с банком-эквайером полностью завершены. После перевода денег комитенту легко убедиться, что у комиссионера нет перед комитентом задолженности. С этой целью можно, в частности сформировать оборотно-сальдовую ведомость «Прочие расчеты с разными дебиторами и кредиторами» по счету 76.09.

У пользователей часто возникают вопросы, как организовать учет в программе ПП «1С:Бухгалтерия предприятия 8» при совмещении разных режимов налогообложения. Рассмотрению этого вопроса и посвящена данная статья.

В качестве примера рассмотрим деятельность торгового предприятия ООО «Ромашка», занимающегося оптовой и розничной торговлей. Оптовая торговля попадает под УСН (Доходы-Расходы), розничная торговля облагается ЕНВД. Отгрузка товаров как оптом, так и в розницу осуществляется с одного общего (оптового) склада. Взаиморасчеты с розничными покупателями ведутся через сч. 60.

Организация раздельного учета на предприятии в ПП «1С:Бухгалтерия предприятия 8»

В письме от 30.11.2011 № 03-11-11/296 Минфин России указал, что Налоговым кодексом РФ не установлен порядок ведения раздельного учета при одновременном применении ЕНВД и УСН. Поэтому налогоплательщики самостоятельно разрабатывают и утверждают порядок ведения такого учета. Разработанный порядок должен быть закреплен в приказе об учетной политике или в локальном документе, утвержденном приказом по организации (приказом индивидуального предпринимателя), или нескольких документах, которые в совокупности будут содержать все правила, касающиеся порядка ведения раздельного учета. При этом применяемый способ раздельного учета должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности.

Для реализации раздельного учета доходов и расходов в программе используются следующие методы:

- Использование разных субсчетов счетов доходов и расходов в Плане счетов бухгалтерского учета.

- Субсчета с окончанием на 1 – доходы/расходы, отнесенные к основной системе налогообложения (Общая или УСН), с окончанием на 2 – доходы/расходы, отнесенные к деятельности с особым порядком налогообложения (ЕНВД).

Примечание. Бухгалтерский учет при упрощенных режимах налогообложения ведется на счетах Плана счетов бухгалтерского учета, а налоговый учет (формирование декларации по УСН, Книги учета доходов и расходов) на регистре накопления «Расходы УСН». Движения по данному регистру формируются при проведении первичных документов одновременно с формированием проводок по бухгалтерскому учету.

Настройки в справочнике «Статьи затрат». В каждой статье затрат указывается, к какому виду деятельности (системе налогообложения) относится данный расход. Расходы, собранные за период по статьям, отнесенным к деятельности с основной системой, будут закрываться на сч. 90.02.1 (себестоимость основного вида деятельности, в нашем примере УСН). Расходы, собранные по статьям, отнесенным к деятельности с особым порядком налогообложения, будут закрываться на сч. 90.02.2 (себестоимость по системе налогообложения ЕНВД). Распределяемые затраты, то есть затраты, которые невозможно отнести к определенному виду деятельности, в конце месяца будут распределены в дебет субсчетов сч. 90.02 пропорционально полученным доходам согласно статьи 272 НК РФ.

Важно! Данная настройка влияет на закрытие затратных счетов обработкой «Закрытие месяца» и формирование бухгалтерской отчетности и не влияет на заполнение Книги учета доходов и расходов и декларации по УСН.

Поле «Расходы (НУ)» в первичных документах по признанию расходов необходимо заполнять для распределения расходов по системам налогообложения по налоговому учету, то есть формирования КУДиР и заполнения Налоговой декларации по УСН:

Расходы для целей налогового учета по УСН могут быть:

Использование разных номенклатурных групп . При использовании разных видов деятельности рекомендуется использовать и разные номенклатурные группы:

Разделение складского учета (то есть использование отдельного склада для каждого вида деятельности) возможно, но необязательно.

Признание расходов при упрощенной системе налогообложения

1. Законодательная база

Перечень расходов, на которые вправе уменьшать полученные доходы организации, применяющие УСН и выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, приведен в п. 1 ст. 346.16 НК РФ.

При этом в отличие от порядка налогообложения прибыли организаций, предусмотренного главой 25 НК РФ, этот перечень носит исчерпывающий характер, то есть является закрытым, поэтому включить в расходы затраты, не поименованные в данном перечне, налогоплательщик не имеет права (смотрите, например, письма Минфина России от 04.06.2012 N 03-11-11/175, от 29.12.2009 N 03-11-06/2/269, УФНС России по г. Москве от 15.11.2010 N 16-15/119850).

Кроме того, необходимо, чтобы расходы, учитываемые при УСН, отвечали следующим критериям:

- расход должен соответствовать профилю ведения бизнеса;

- расход должен быть подтверждён и оплачен;

- расход должен быть произведён для осуществления деятельности, направленной на получение дохода.

2. Реализация в ПП «1С:Бухгалтерия предприятия 8»

Порядок признания расходов для целей налогообложения в УСН настраивается в Учетной политике организаций.

Меню: Предприятие – Учетная политика – Учетная политика организаций

События, закрытые для редактирования, являются обязательными условиями. Все остальные события должны быть определены пользователем в соответствии с законодательством РФ и спецификой своей деятельности.

При осуществлении разных видов расходов в программе ведется учет по прохождению расходами всего перечня событий (статусов), необходимых для признания данного расхода, как уменьшающего налоговую базу по УСН.

Для хранения данной цепочки прохождения статусов в программе предназначен регистр накопления «Расходы при УСН»:

Для наглядности сгруппируем расходы по видам и покажем движения по статусам до попадания в Книгу учета доходов и расходов согласно настройкам нашей учетной политики:

| Вид расхода | Событие | Статус |

|---|---|---|

| 1. Расходы на материалы | Поступление материальных запасов | Не списано, Не оплачено |

| Оплата за материалы поставщику | Не списано (попадает в КУДиР) | |

| 2. Расходы на закупку товаров | Поступление товаров | Не списано, Не оплачено |

| Оплата поставщику за товары | Попадает в КУДиР | |

| Реализация товаров покупателю | ||

| 3. Услуги | Поступление услуги | Не оплачено |

| Оплата поставщику | Попадает в КУДиР | |

| 4. Заработная плата и отчисления с ФОТ | Начисление зарплаты | Не оплачено |

| Выплата зарплаты | Попадает в КУДиР | |

| 5. Налоги, сборы | Начисление налогов, сборов | Не оплачено |

| Оплата налогов, сборов | Попадает в КУДиР |

Примечание: расходы могут проходить статусы в любом порядке, но только та сумма затрат, которая прошла по всем необходимым статусам, будет признана для уменьшения налоговой базы.

Распределяемые расходы попадут в КУДиР только после проведения регламентной операции по распределению между системами налогообложения («Распределение расходов по видам деятельности для УСН»):

Рассмотрим в ПП «1С:Бухгалтерия предприятия 8» отражение цепочки хозяйственных операций, характерных для организаций, осуществляющих торговую деятельность.

Формирование первичных документов

1. Поступление товаров

Данная операция отражается документом «Поступление товаров и услуг»:

Если поставщиком товаров был выставлен НДС, включаем его в стоимость приобретенных ценностей с помощью кнопки «Цены и валюты»:

Обратите внимание! Поле «Расходы (НУ)» должно быть обязательно заполнено. В случае незаполнения поля данные расходы для целей налогового учета считаются непринимаемыми.

При проведении документа будут сформированы проводки по бухгалтерскому учету:

Движения по налоговому учету в регистре «Расходы при УСН»:

2. Оплата поставщику за товары

Данную операцию отразим документом «Списание с расчетного счета»:

Записи по регистру «Расходы при УСН»:

Доходы и расходы при УСН признаются кассовым методом. Поэтому сумма, перечисленная поставщику, попадает в графу 6 «Расходы всего» КУДиР. Но так как еще не выполнено последнее условие «Реализация товаров поставщику», данные расходы пока не попадают в графу 7 (то есть не уменьшают налоговую базу):

3. Реализация товаров оптовому покупателю

Данная операция отражается документом «Реализация товаров и услуг»:

Обратите внимание! Счета доходов и расходов указаны для основной деятельности (УСН). В качестве аналитики выбрана соответствующая номенклатурная группа «Оптовая торговля».

При проведении документа будут сформированы проводки:

Себестоимость реализованных товаров, включая НДС, выставленный поставщиком, попадает в Книгу учета доходов и расходов:

Именно сформированный регистр «Расшифровка КУДиР» при проведении первичного документа сигнализирует о включении расходов в налоговую базу по УСН.

Так как в организации используется один общий склад для оптовой и розничной торговли, реализацию как оптом, так и в розницу будем отражать документом «Реализация товаров и услуг» (документ «Отчет о розничных продажах» предназначен только для реализации со склада с видом «Розничный»).

Обратите внимание на заполнение счетов доходов и расходов по деятельности, облагаемой ЕНВД (90.01.2, 90.02.2), и на выбор соответствующей номенклатурной группы «Розничная торговля».

При проведении документа будут сформированы проводки:

При совмещении режимов УСН и ЕНВД расходы и доходы по ЕНВД программой фиксируются на вспомогательном забалансовом счете УСН.01 «Расчеты с покупателями по деятельности ЕНВД».

При проведении также формируется регистр «Расходы при УСН» со статусом списания расходов «Не принимаемые»:

5. Получение оплаты от розничного покупателя

Для отражения данной операции введем документ «Приходный кассовый ордер» с видом операции «Оплата от покупателя»:

При проведении документа будут сформированы проводки и движения по регистру «Книга учета доходов и расходов»:

Полученная розничная выручка попадает в графу 4 «Доходы всего»:

6. Получение аванса от покупателя

Отразим данную операцию с помощью документа «Поступление на расчетный счет»:

При получения аванса от покупателя (за безналичный или наличный расчет) в документе необходимо обратить внимание на заполнение поля «Отражение аванса в НУ». Отнесение к тому или иному режиму налогообложения будет зависеть от заполнения данного поля.

При проведении документа будут сформированы проводки:

7. Поступление услуги

Отразим услугу по доставке товаров с помощью документа «Поступление товаров и услуг»:

Расходы по доставке товаров являются распределяемыми. Для распределения затрат между системами налогообложения по налоговому учету в поле «Расходы (НУ)» укажем «Распределяются».

Для целей бухгалтерского учета покажем программе, что данные затраты нужно распределять при помощи выбора распределяемой статьи затрат.

Затраты по доставке отнесем на сч. 44, в качестве аналитики выберем статью затрат «Доставка»:

8. Начисление налогов

Начисление налогов, сборов в программе отражается документом «Операция (бухгалтерский и налоговый учет)»:

9. Уплата налогов

Перечислим аванс по УСН с помощью документа «Списание с расчетного счета» с видом операции «Перечисление налога»:

При проведении документа будут сформированы проводки:

Записи по регистру «Книга учета доходов и расходов»:

<Расход по уплате налога попал только в 6 графу, хотя было выполнено оба условия: начисление налога и оплата налога. Дело в следующем: так как начисление налогов осуществляется ручной операцией, при ее записи не формируются движения в регистр «Расходы при УСН», поэтому программа данное начисление «не видит». Для таких случаев в документах поступления и списания с расчетного счета, приходных и расходных кассовых ордерах предусмотрена кнопка «КУДиР». Эта кнопка предназначена для ручной корректировки данных, попадающих в книгу учета доходов и расходов:

При нажатии на кнопку открывается следующее окно:

В случае, если требуется ручная корректировка книги, данный флажок необходимо снять. В открывшейся форме вручную необходимо указать отражение платежей для целей УСН и ЕНВД:

Примечание. Кнопка «КУДиР» активна не при всех видах операций платежных документов (в частности, ей можно пользоваться при отражении операций с видом «Прочий приход/расход», «Перечисление налога»).

Для ручного заполнения Книги учета доходов и расходов предназначен документ «Записи книги учета доходов и расходов (УСН, патент)». В частности, это необходимо для хозяйственных операций, отраженных в программе документом «Операция (бухгалтерский и налоговый учет)» (например, начисление налогов).

Закрытие периода. Формирование бухгалтерской и налоговой отчетности

Перед проведением закрытия месяца для целей налогового учета по УСН необходимо произвести распределение расходов по разным видам деятельности. Для этого в программе предназначена регламентная операция «Распределение расходов по видам деятельности для УСН».

Меню: Операции – Регламентные операции

Распределение производится пропорционально полученному доходу по каждому виду деятельности:

При проведении регламентной операции будут сформированы регистры по УСН. Данными регистрами будут сформированы движения в налоговую отчетность по распределяемым расходам (в части принимаемых расходов по УСН):

Для закрытия периода для целей бухгалтерского учета необходимо запустить обработку «Закрытие месяца»:

Для целей бухгалтерского учета распределяемые затраты по поступившей услуге также были распределены между системами налогообложения:

Для расшифровки полученных результатов по данным бухгалтерского учета можно воспользоваться отчетом «Справка-расчет»: «Списание косвенных расходов (бухгалтерский учет)» и «Финансовые результаты (бухгалтерский учет)»:

Для анализа результатов деятельности по данным налогового учета предназначен отчет «Анализ состояния налогового учета по УСН»:

По каждой составляющей доходов и расходов можно просмотреть расшифровку (расшифровка вызывается двойным щелчком мыши по интересующему показателю):

Все доходы и расходы, не попавшие в данный отчет, соответственно не попадут в Книгу учета доходов и расходов и в Декларацию по УСН.

В результате произведенных действий получаем автоматически сформированные отчеты «Книга учета доходов и расходов»:

Меню: Отчеты - Книга учета доходов и расходов по УСН

Декларация по УСН:

Меню: Отчеты - Справочник «Регламентированные отчеты»