Заявление на предоставление социального вычета на обучение. Заявление на возврат ндфл за обучение - образец и бланк

В данном разделе Вы можете бесплатно скачать формы и образцы заполнения документов для вычета на обучение.

Бланк декларации 3-НДФЛ за 2018 год

Форма налоговой декларации за 2018 год была принята Приказом ФНС России от 03.10.2018 № ММВ-7-11/569@. Новая форма значительно отличается от декларации за прошлый год.

Бланк декларации 3-НДФЛ за 2017 год

Форма налоговой декларации за 2017 год была принята приказом ФНС России от 25 октября 2017 г. № ММВ-7-4/821@. Новая форма почти не отличается от декларации за прошлый год (были внесены несколько небольших изменений).

Бланк декларации 3-НДФЛ за 2016 год

Форма декларации за 2016 год была принята приказом ФНС России от от 10.10.2016 г. №ММВ-7-11/552@. Новая форма практически не отличается от декларации за 2015 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2015 год

Форма декларации за 2015 год была принята приказом ФНС России от 25.11.2015 N ММВ-7-11/544@. Новая форма практически не отличается от декларации за 2014 год (в нее были внесены лишь небольшие изменения).

Бланк декларации 3-НДФЛ за 2014 год

Форма декларации за 2014 год была принята ФНС России №ММВ-7-11/6712@ от 24.12.2014 года и начнет действовать с 14 февраля 2015 года. Декларация была серьезно переработана по сравнению с прошлой формой (поменялся порядок листов и разделов, их названия, а также внесены изменения в структуру ряда разделов).

Форма декларации 3-НДФЛ за 2013 год

Бланк декларации 3-НДФЛ за 2013 год в формате Microsoft Excel (.xls). Для открытия требуется Microsoft Excel версии 2003 или выше (или аналогичная программа).

Образец заполнения декларации 3-НДФЛ на вычет за обучение за 2014 год (PDF)

Пример заполнения декларации 3-НДФЛ на вычет за собственное обучение. Данные взяты из Примера 1 расчета вычета . Для открытия требуется Acrobat Reader , Foxit Reader

Образец заполнения декларации 3-НДФЛ на вычет за обучение за 2013 год (PDF)

Пример заполнения декларации 3-НДФЛ на вычет за собственное обучение. Для открытия требуется Acrobat Reader , Foxit Reader или любая другая программа для открытия PDF файлов.

Образец описи документов при вычете на обучение (Word)

Пример заполнения описи документов на вычет за обучения для отправки по почте в налоговую инспекцию. Для открытия требуется Micrsoft Word версии 2003 или выше (или аналогичная программа).

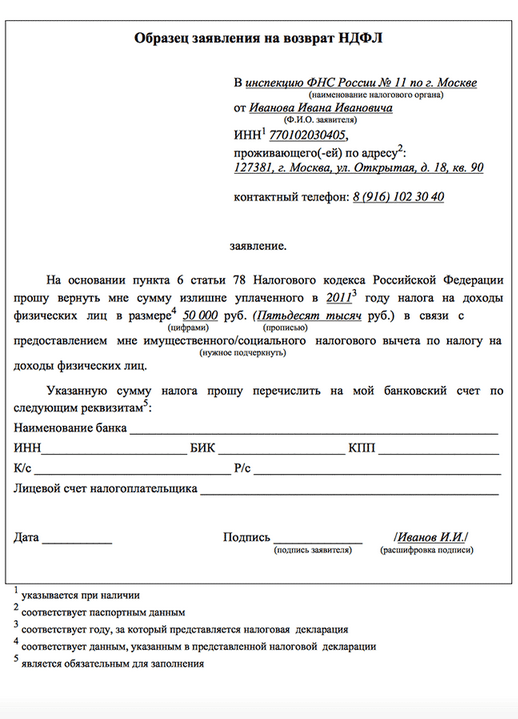

Образец заявления на возврат налога за обучение

Пример заполнения заявления на возврат налога по обучению (согласно приказу ФНС России от 14.02.2017 N ММВ-7-8/182@, который вступил в силу с 31 марта 2017 г.). Заявление подается в налоговую инспекцию вместе с остальными документами. В нем содержится счет, на который налоговая инспекция вернет Вам деньги.

Если вычет будет получаться через налоговую, заявление подается не в том году, когда происходило обучение, а на следующий год. Необходимо помнить, что срок подачи такого заявления не более 3 лет.

Закон разрешает получать вычет в бухгалтерии своего работодателя. Это будет самый быстрый вариант. Претенденту на вычет не придется ждать окончания календарного года, чтобы получить возврат своих средств. В этом случае заявление в любом случае подается в налоговую, чтобы получить подтверждение права на получение вычета.

От руки:

- Сведения вносятся печатными буквами. Одна клетка на каждый символ.

- В пустые клетки ставится прямая горизонтальная черточка.

- Данные пишут справа-налево.

- Нельзя повреждать штрих-код заявления.

- Документ должен быть заполнен без помарок и исправлений.

Электронно:

- Данные заполняются в эксель или ПДФ-файле.

- Бланк можно скачать на сайте федеральной налоговой службы.

- Нельзя распечатывать бланк с двух сторон. Каждой странице отводится отдельный лист. Нельзя скреплять листы.

Пошаговая инструкция, как заполнить документ

Заявление подает человек, желающий получить вычет. Если налогоплательщик оплачивает не свое обучение, то в договоре необходимо указать, что оплачивать услугу будет он.

Заявление состоит из титульной страницы, второй и третьей страниц. Заполнение документа для получения вычета происходит следующим образом.

Титульный лист

- ИНН налогоплательщика.

- КПП заполняется только для организаций.

- Под номером заявления понимается тот раз, который плательщик его подает в этом году. Если вычет нужен за несколько лет, нужно подавать свое заявление за каждый год. На порядковый номер заявления влияет также количество исправлений одного и того же заявления. Если это первое заявление в году и его первая редакция, пишется 1.

- Код налоговой инспекции. Узнать его можно на сайте налоговой службы .

- ФИО претендента на вычет.

- Статья налогового кодекса, следуя которой нужно вернуть налог. Для получения вычета за обучения следует указать статью 78.

- Код переплаты. Ставится 1 (излишне уплаченную).

- Код платежа. Также ставится 1 (налога).

- Необходимая к возвращению сумма. Сумма должна совпадать с соответствующей суммой в 3-НДФЛ.

- Код налогового периода. В первых двух клетках ставится ГД (годовой период). Далее код годового периода: 00. Потом ставится сам год, за которой возвращается переплата. Например, если обучение происходило в 2016 году: ГД.00.2016.

- Код ОКТМО – код региона по месту жительства. Узнается на сайте налоговой службы.

- Код бюджетной классификации.

- Количество страниц документа (003) и количество листов приложенных документов.

- При личной сдаче документа в последнем блоке указать 3, написать номер телефона и поставить свою подпись. Если сдает представитель, пишется его ФИО и данные доверенности, заверенной нотариусом.

Вторая страница

Вторая страница содержит банковские реквизиты и информацию о плательщике. Банковский реквизиты можно попросить в отделении банка либо посмотреть в личном кабинете банка, в котором открыт счет. Счет, на который будут перечисляться средства, должен принадлежать самому налогоплательщику.

Вторая страница содержит следующие поля:

Третья страница

Третья страница содержит информацию о налогоплательщике. При указании ИНН на первом и втором листе третий лист можно не заполнять.

Поля третьей страницы:

- ФИО налогоплательщика.

- Информация о документе, удостоверяющем личность, и его код.

- Адрес места регистрации претендента на вычет.

Возможные ошибки и их устранение

Одна из ошибок – плательщик подает заявление не за тот год, в который происходило обучение. Соответственно возврат в этом случае получен не будет. Если плательщик делает ошибки в заполнении банковских реквизитов, это также приведет к тому, что заявление не будет принято. Все данные банка должны быть указаны в точном соответствии с информацией, полученной у банка.

Способы отправки

- Заявление подается в ИФНС по месту жительства. При подаче нужно принести два бланка заявления. Один экземпляр подается в налоговую службу. Второй остается у налогоплательщика. Необходимо потребовать у специалиста налоговой поставить штамп на экземпляре плательщика, свидетельствующий о том, что заявление было получено.

- Заявление подается по почте. Днем отправки считается дата передачи заявления почтовому отделению. Целесообразно отправить документ с уведомлением о его вручении, чтобы знать, что он получен. В случае задержки выплаты уведомление о вручении будет служить доказательством того, что заявление было отправлено.

Прохождение обучения – важная часть в профессиональном росте специалиста. Оно позволяет увеличить зарплату, получить более высокую должность. Налоговый вычет – приятный бонус для тех, кто предпочитает постоянно повышать свои профессиональные навыки.

Когда гражданин или гражданка Российской Федерации вознамерились вернуть 13% налога на доход, который был удержан с его заработной платы, то следует точно знать, какие документы следует подавать и как правильно их заполнять.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ .

Это быстро и БЕСПЛАТНО !

Эти выплаты могут возвращаться только по определенным законодательством причинам. Такая процедура обусловлена различными нюансами в оформлении, сроками выплат и подачи бумаг, а также отличной ориентировкой в тех ситуациях, когда именно разрешается просить о возвращении уже выплаченных бюджету обязательных сборов.

По каким причинам

Все, что налогоплательщики хотят по закону вернуть обратно от налоговой инспекции, называется налоговым вычетом. Регулируются решения подобных задач при помощи Налогового Кодекса Российской Федерации (далее – ).

Производить его могут чиновники государственной службы только при определенных обстоятельствах, которые освещены законодательными нормативами.

Вообще возвраты налогов, в частности НДФЛ, можно разделить на три составные части такого механизма взаимодействия госбюджета с налогоплательщиками:

В случае с ситуацией обучения налогоплательщик имеет право на возврат части оплаты, которую он производил за собственную учебу либо же за учебу своего близкого человека.

Способ реализуется следующим образом. Сначала высчитывают сумму, подлежащую к выплате налогоплательщику, которая определяется как 13% от стоимости за обучение за определенный календарный год (ли несколько лет, но не более 3-х).

После этого на выведенную в итоге сумму уменьшается налоговая база по НДФЛ. Такое уменьшение производится на основании пп.2 п.1 и НК РФ.

Оно обозначает, что вернуть подоходный налог можно при следующих обстоятельствах, сложившихся из-за образовательного процесса:

- Собственное обучение или оплата за учебу своих ближайших родственников:

- детей – родных и усыновленных;

- сестер, братьев;

- находящихся под опекой иждивенцев.

- Образовательное учреждение обязательно должно быть лицензировано.

- Для прохождения учебного процесса самим налогоплательщиком могут быть соблюдены следующие условия:

- форма обучения может быть любой;

- возраст не имеет ограничений;

- на каждый год действует лимит суммы по максимальному социальному вычету – 120 000 руб., которой производится вычисление 13% – к выплате назначается максимальная сумма по одному году в размере 15 600 руб.

- Когда оплачивается учеба родственников, тогда возврат НДФЛ возможен при следующих условиях:

- обучающиеся родные должны быть по возрасту не старше 24 лет;

- отделение учебы обязательно должно быть дневным;

- финансовый предел возвратных сумм по каждому году за каждого учащегося родственника составляет 50 000 руб. : 100 х 13% = 6 500 руб.

- Суммы для вычета по налогу на доход складываются на основании платежных документов, подтверждающих оплату за обучение. Это могут быть квитанции, чеки или платежки.

- Налогоплательщик должен быть гражданином РФ, проживать на территории России в течение последних 183 дня, а его доход должен облагаться 13-процентным подоходным сбором.

- Сумма к возврату не может быть той суммы, которая фактически выплачивалась в госбюджет в виде подоходного налога.

Если оплату за учебу детей родители осуществляли материнским капиталом, то такие суммы не подлежат возвратному налоговому вычету.

В случае частичной оплаты материнским капиталом, можно будет вернуть подоходный налог только за ту сумму, которая погашалась собственными средствами, а не государственной финансовой поддержкой.

Кто подает

Заявление подается тем гражданином (или гражданкой), который желает получить обратно уплаченный ранее в бюджет страны процент подходного налога. Если налогоплательщик учился сам, тогда дополнительно совершать каких-либо действий в оформлении документации не нужно.

Но на случай, когда налогоплательщик оплачивает обучение своего ребенка или другого члена семьи, то в договоре с образовательным учреждением обязательно следует указать, что оплачивать учебу будет именно налогоплательщик. Точно также его фамилия и инициалы должны быть указаны во всех платежных квитанциях.

К заявлению обязательно следует приложить следующие документы:

- справка с места работы по форме (обязательно оригинал!);

- заранее заполненная декларация по форме ;

- договор с учебным заведением и обучающимся;

- копия лицензии образовательного заведения;

- договор с работодателем;

- персональные документы налогоплательщика – паспорт, ИНН и другие необходимые бумаги;

- все платежки, подтверждающие оплату за учебу;

- если налогоплательщик платил за детей или братьев, сестер, тогда нужно предъявить документы, подтверждающие родственные связи;

- свидетельство о рождении ребенка, брата или сестры;

- справка с места учебы ребенка, брата или сестры (оригинал).

По большому счету налоговая служба рассматривает в качестве заявления именно декларацию по форме № 3-НДФЛ.

Однако в виду того, что декларация не предусматривает заполнения в ней реквизитов счетов, куда следует перечислять денежные средства, обычное заявление следует подавать обязательно ( НК РФ).

Поэтому такое заявление уже подается не с просьбой получить налоговый вычет, а с просьбой вернуть подоходный налог на счет тех реквизитов, который указывает в заявлении налогоплательщик.

Куда подавать заявление на возврат НДФЛ за обучение

Все документы, в том числе и декларацию вместе с заявлением, следует подавать в ИФНС (Инспекция Федеральной Налоговой Службы) по месту жительства.

Даже, если родственник, за которого была оплачена учеба, проходил образовательный процесс в учебном заведении в другом регионе, городе или даже стране, все равно документацию подает налогоплательщик по месту своей регистрации.

Нужно просто выяснить, где находится территориально ближайший к месту жительства отдел налоговой службы, и обратиться туда.

Но если хочется сэкономить больше времени, тогда законом разрешается писать заявление в бухгалтерии своего работодателя.

В этом случае возврат будет осуществляться непосредственно работодателем, а налогоплательщику не придется ждать перечислений денег из госбюджета.

Как его составить, образец

Типовой формы, как таковой, для заявления нет. Однако есть стандартная форма, которая ориентирована на привычное всем кадровикам содержание документа.

В целом, бумага должна содержать следующие основные пункты:

- Шапка заявления:

- Название документа указывается прописными буквами по центру строки.

- Суть бумаги излагается в тексте заявления сразу под названием документа. Она должна содержать следующие главные моменты:

- какого характера налоговый вычет;

- за какой именно календарный год следует сделать возврат;

- какой размер суммы, подлежащей возврату;

- указать реквизиты, по которым следует произвести перечисления.

- Заканчивается документ указанием фамилии с инициалами налогоплательщика, его подписью и датой, когда было составлено заявление.

Так, к примеру, некоторые налоговые службы предпочитают, чтобы помимо названия их территориального отдела в шапке документа была указана должность и фамилия их руководителя.

Поэтому сам бланк такого заявления можно найти либо на сайте федеральной налоговой службы, либо же приехать самому в налоговую и взять у них такой бланк.

Отличия в бланках между разными территориальными отделениями могут встречаться, но они будут несущественными.

Сроки

Документ подается в налоговую службу не в текущем году (календарном), когда была совершена оплата за учебу, а после его завершения. Это делается по итогам года, который прошел.

Не стоит затягивать с подачей заявления дольше 3-летнего периода потому, что срок давности по получению возвратных сумм определен именно в 3 года с того момента, как закончится год, в который была совершена оплата за учебу.

По скорости осуществления выплат наиболее удобным считается подача заявления через работодателя. Тогда не нужно будет ожидать 4- месяцев проверки налоговой инспекцией, а работодатель сам сможет реализовать механизм возврата НДФЛ за обучение.

Работник будет просто в течение определенного периода времени получать зарплату без вычетов подоходного налога.

Оплата за учебу не всегда может возмещаться в виде возврата подоходного налога. Для этого должны быть соблюдены определенные условия.

Если вы посещаете вуз, автошколу или детский сад (или водите туда своего ребенка), вот вам проверенный способ возмещения налогового вычета за обучение.

Этот способ возврата денег будет полезен тем, кто находится в стесненных условиях или просто знает цену своим деньгам. Например, если вы учитесь на дневном, а по вечерам/ночам вынуждены еще и ходить на работу, чтобы позволить себе оплачивать обучение, жилье, питание и помощь родителям.

За какой срок можно получить налоговый вычет за обучение

Как правило, подавать заявление для расчета налогового вычета можно раз в год. Но если вы уже проучились три года (например, поступили в 2017 и решили подать в 2019 году), то можете писать заявление на три года – 2017, 2018 и 2019.

Какие документы для предоставления налогового вычета за обучение вам понадобятся в этом случае:

- заявление;

- документы из вуза;

- справка с работы (если вы уже работаете);

- налоговая декларация на вычет за обучение;

- еще пара заявлений.

Кому предоставляется налоговый вычет за обучение

Получить налоговый вычет за платное обучение ребенка в колледже, вузе, автошколе, аспирантуре, в университете (очной или заочной формы) могут все граждане, ктоыре уплачивают налог со своего дохода.

Сколько составляет налоговый вычет за обучение

При официальном трудоустройстве и получении зарплаты налоговый вычет за обучение ребенка в 2019 году составит 13%.

Вычет получают граждане с налогооблагаемым доходом. Если вы работаете официально и получаете зарплату, то выплачиваете налог на доходы - 13%.

Почему именно столько?

Дело в том, что на выплаты с нашей зарплаты уходят на полезные для государства дела. И если мы сами тратим деньги о своего кармана на эти самые полезные дела, то государство возвращает нам некую сумму денег – то есть часть того налога, который мы выплачиваем с зарплаты.

А вот неработающая категория граждан (студенты, пенсионеры, домохозяйки) сделать возврат налогового вычета за обучение (в вузе, на права и т.д.) не сможет, так как они не получают зарплату и не платят с нее налоги. К тому же получение налогового вычета за обучение невозможно для ИП (индивидуальных предпринимателей), которые работают по упрощенной системе налогообложение или используют единый налог на вмененный доход и патентную систему. Не предусмотрен возврат социального налогового вычета за обучение, если вы оплачивали обучение за счет выплаченного материнского капитала.

Кому предоставляется/полагается налоговый вычет за обучение?

Его выплатят самому заявителю или же близким родственникам заявителя – братьям, сестрам, которым еще не исполнилось 24 года и которым вы оплачивали обучение.

Но здесь есть одно НО: они должны учится на дневном отделении, а не на заочной форме. Если вы платите сами за себя, то не важно, очно или заочно вы учитесь – форма обучения может быть любой.

За какое обучение можно получить налоговый вычет

Налоговый вычет за платное обучение можно получить на обучение в университете, школе, детском саду, автошколе (на права) или в центре по изучению иностранного языка.

Учреждение образование, в котором вы проходили обучение, должно имеет лицензию на осуществление образовательной деятельности. Частная или государственная форма – не имеет значения.

Сумма налогового вычета за обучение: сколько денег вы получите

Максимально допустимая сумма расходов, с которой моно вернуть социальный налоговый вычет по расходам на обучение ребенка – 120 000 рублей ежегодно и 50 000 рублей при оплате обучения ребенка. Вы сможете вернуть 13% от этой суммы, то есть максимум 22 100 рулей в год.

Если вы платили за получение образование и за себя, и за своего ребенка, то можно претендовать на двухразовые выплаты налогового вычета за обучение. Правда, если вы потратили на обучение больше 12 000 рублей на двоих, все равно вернут только максимум 22 100.

Совет : если вы проходили дорогостоящее обучение, рекомендуем вам осуществлять возврат поэтапно, а не сразу всю сумму за несколько лет.

Кстати ! Для наших читателей сейчас действует скидка 10% на любые виды работ

Как рассчитать сумму налогового вычета за обучение

Допустим:

При получении вычета роль играет дата внесения оплаты за семестр, а не дата, когда семестр начался. Допустим, вы внесли оплату за семестр 12 декабря 2017 года, а сам семестр начался 7 января 2018 года. Чек оплаты прикрепляется к заявлению, при этом дата на заявлении будет стоять 2017 года, а не 2018.студентка Аня на работе получает 80 000 рублей в месяц. За год сумма составляет 960 000 рублей. После всех вычетов на руки Аня получила 835 200. 13% подоходного налога из этой суммы составит 124 800 рублей – именно столько работодатель платит за Аню.

Аня учится на платной основе и за каждый семестр отдает 20 000 рублей. Аня услышала про получение налогового вычета на обучение студента (через работодателя) и тут же подала заявление.

Сразу после подачи заявления налоговая служба занимается вычетом из доходов расходов, понесенных на образование. Подсчитав сумму НДФЛ за год, получает по следующей формуле сумму:

(960 000 − 40 000) × 0,13 = 119 600

119 600 – это и есть та сумма, которую Аня должна была заплатить. Но в действительности ей пришлось заплатить 124 800рублей. После подачи всех документов для получения налогового вычета за обучение налоговая вернет ту сумму, которую Аня переплатила:

124 800 − 119 600 = 5200

Как получить налоговый вычет за обучение

Проще всего подавать документы для социального налогового вычета за обучение (ребенка или свое) по месту работы. Тогда вы просто довозите в бухгалтерию или соответствующий отдел уведомление из налоговой службы о том, что вы имеете право на вычет. Всем остальным тети в бухгалтерии займутся за вас.

Если вы уже уволились или еще по какой-то причине не сможете оформить их через работу, несложно заняться этим и самостоятельно. На сайте налоговой службы есть личный кабинет. Чтобы подать заявление, нужно зарегистрироваться на сайте и подать заявление через него. Доступ к кабинету вы сможете получить, лично обратившись в ближайшую налоговую службу.

Какие подавать документы, необходимые для налогового вычета за обучение

Чтобы получить налоговый вычет за обучение, нужно четко знать, какие документы нужны:

- Документы из учреждения образования, подтверждающие реальность учебного заведения (копия договора, заверенная копия лицензии вуза, чеки, подтверждающие оплату);

- Справка 2- НДФЛ, которая подтверждает, что заявитель получал зарплату и выплачивал з нее НДФЛ (ее можно получить по месту работы за период, за который вы запрашиваете вычет);

- Декларации 3- НДФЛ по каждому году учебы, подтверждающие, что вы имеете намерения совершить возврат вычетов (заполняется собственноручно на бланке или на сайте);

- Собственно заявления о возврате части НДФЛ (это документ, по которому налоговые службы будут делать выплаты);

- Паспорт и копия (держите их на всякий случай всегда при себе).

Ознакомьтесь, как составляется декларация на социальный налоговый вычет на обучение .

Подача документов в налоговую

Весь собранный пакет документов отвезите в налоговую и ждите дальнейших указаний. Как правило, сотрудники этого заведения уведомляют вас о принятом решении спустя 3 месяца (или раньше). Если были найдены какие-то ошибки, инспектор моет отказать в налоговых вычетах. В этом случае не переживайте – просто исправьте ошибки и подавайте документы заново. При повторной подаче укажите, что эта декларация корректирующая.

Полезные советы:

- Для получения налогового вычета на оплату обучения студента, обязательно сохраняйте все квитанции, чеки и другие документы из учреждения образования.

- У налогового вычета на обучение ребенка есть срок давности. Срок подачи декларации – до трех лет с момента поступления оплаты обучения.

- Увольняясь с работы, лучше сразу возьмите все нужные справки НДФЛ. Тогда вам не придется лишний раз ездить к бывшему работодателю.

Вот и все, теперь можете спокойно учиться дальше. А если и там есть трудности, сервис помощи студентам с радостью поможет вам справиться с ними.

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее:

- собственное обучение любой формы обучения (дневная, вечерняя, заочная, иная) ;

- обучение своего ребенка (детей) в возрасте до 24 лет по очной форме обучения;

- обучение своего опекаемого подопечного (подопечных) в возрасте до 18 лет по очной форме обучения;

- обучение бывших своих опекаемых подопечных в возрасте до 24 лет (после прекращения над ними опеки или попечительства) по очной форме обучения;

- обучение своего брата или сестры в возрасте до 24 лет по очной форме обучения, приходящимся ему полнородными (т.е. имеющими с ним общих отца и мать) либо неполнородными (т.е. имеющими с ним только одного общего родителя).

Порядок предоставления социального налогового вычета по расходам на обучение установлен пп. 2 п. 1 ст. 219 НК РФ .

Социальный налоговый вычет по расходам на обучение предоставляется налогоплательщику на основании документов, подтверждающих его фактические расходы на обучение, а также при наличии:

- у организации, осуществляющей образовательную деятельность, - лицензии на осуществление образовательной деятельности;

- у индивидуального предпринимателя - лицензии на осуществление образовательной деятельности либо при условии, что в едином государственном реестре индивидуальных предпринимателей содержатся сведения об осуществлении образовательной деятельности индивидуальным предпринимателем, осуществляющим образовательную деятельность непосредственно;

- у иностранной организации - документа, подтверждающего статус организации, осуществляющей образовательную деятельность.

Статус образовательного учреждения и типы образовательных учреждений в Российской Федерации определены Федеральным законом от 29.12.2012 № 273-ФЗ «Об образовании в Российской Федерации».

При наличии лицензии или иного документа, подтверждающего право на ведение образовательного процесса, вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных учреждениях, как государственных, так и частных, в том числе:

- в детских садах;

- в школах;

- в учреждениях дополнительного образования взрослых (например, курсы повышения квалификации, учебные центры службы занятости, автошколы, центры изучения иностранных языков и т.п.);

- в учреждениях дополнительного образования детей (например, детские школы искусств, музыкальные школы, детско-юношеские спортивные школы и т.п.).

50 000 рублей в год – максимальная сумма расходов на обучение собственных или подопечных детей, учитываемых при исчислении социального вычета.

120 000 рублей в год – максимальная сумма расходов на собственное обучение, либо обучения брата или сестры, в совокупности с другими расходами налогоплательщика, связанными, например, с лечением (за исключением дорогостоящего лечения), уплатой взносов на накопительную часть трудовой пенсии, добровольное пенсионное страхование и негосударственное пенсионное обеспечение, прохождение независимой оценки своей квалификации.

Документы, подтверждающие право налогоплательщика на получение социального вычета по расходам на обучение:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями и дополнительными соглашениями к нему (в случае заключения);

- лицензия (если в договоре отсутствуют ее реквизиты) или иной соответствующий документ;

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение (чеки контрольно-кассовой техники, приходно-кассовые ордера, платежные поручения и т.п.).

- справка, подтверждающая очную форму обучения в соответствующем году (если этот пункт отсутствует в договоре с образовательным учреждением на оказание образовательных услуг);

- свидетельство о рождении ребенка;

- документы, подтверждающие факт опекунства или попечительства – договор об осуществлении опеки или попечительства, или договор об осуществлении попечительства над несовершеннолетним гражданином, или договор о приемной семье (если налогоплательщик потратил деньги на обучение своего подопечного);

- документы, подтверждающие родство с братом или сестрой.

В начале 2017 г. системного администратора Конакова В.А. решили повысить по должности до технического директора компании с ежемесячной заработной платой 50 000 рублей.

Конаков В.А. в связи с получением новой должности решил получить второе высшее образование в университете, ежегодная стоимость обучения в котором составляет 100 000 рублей, а срок обучения – 3 года.

В том же году он поступил в университет и решил сразу оплатить полную стоимость обучения за 3 года в размере 300 000 рублей.

В начале 2018 г. Конаков В.А. обратился в налоговый орган за получением социального налогового вычета по расходам на обучение (о других вычетах он не заявлял).

Т.к. расходы, по которым можно получить социальный вычет, ограничиваются 120 000 рублями, возврат составил 15 600 рублей:

120 000 руб. х 13% = 15 600 руб.

Поскольку работодатель в 2017 г. уплатил с доходов Конакова В.А. НДФЛ в размере 78 000 рублей (50 000 руб. х 12 месяцев х 13%), вычет он смог получить в полном объеме.

Если бы Конаков В.А. оплачивал стоимость обучения поэтапно, т.е. в размере 100 000 рублей в год, суммарный размер вычета на обучение за 3 года составил бы 39 000 рублей:

(100 000 руб. х 13%) х 3 года = 39 000 руб.

Поэтому, оплачивая многолетнее обучение единовременно, студент Конаков В.А. потерял часть вычета, поскольку полная стоимость обучения в 300 000 руб. превысила предел расходов в 120 000 руб., с которого рассчитывался размер социального вычета.

Социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

Получение вычета в налоговом органе

По окончании календарного года, в котором были произведены расходы на обучение, социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого налогоплательщику необходимо:

Заполнить налоговую декларацию (по форме 3-НДФЛ)

Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

Наиболее удобный способ заполнения налоговой декларации и представления ее в налоговый орган - в режиме онлайн посредством интернет-сервиса «Личный кабинет налогоплательщика для физических лиц»

Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам.

Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

При подаче в налоговый орган копий документов, подтверждающих право на вычет, необходимо иметь при себе их оригиналы для проверки налоговым инспектором.

* В случае, если в представленной налоговой декларации исчислена сумма налога к возврату из бюджета, вместе с налоговой декларацией можно подать в налоговый орган заявление на возврат НДФЛ в связи с предоставлением налогового вычета.

Сумма излишне уплаченного налога подлежит возврату по заявлению налогоплательщика в течение одного месяца со дня получения налоговым органом такого заявления, но не ранее окончания камеральной налоговой проверки (